LAPORAN RUGI/LABA BANK

Laporan Rugi Laba adalah merupakan laporan akuntansi utama, atau bagian

dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban

perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih.

Berdasarkan Undang - Undang RI No. 7 Tahun 1992 tentang Perbankan pasal

34, setiap bank diwajibkan menyampaikan laporan keuangan berupa neraca

dan perhitungan laba / rugi berdasarkan waktu dan bentuk yang ditetapkan

oleh Bank Indonesia. Menurut Bambang Riyanto pengertian laporan

keuangan adalah ikhtisar mengenai keadaan keuangan suatu perusahaan,

dimana neraca ( Balance Sheet) mencerminkan nilai aktiva, hutang dan

modal sendiri pada suatu saat tertentu dan laporan laba rugi (Income

Statement ) mencerminkan hasil - hasil yang dicapai dalam suatu periode

tertentu biasanya meliputi periode 1 tahun.

Laba bersih = laba kotor-beban usaha

Beban usaha dalam perusahaan dagang ada dua kelompok.

- Beban penjualan ialah biaya yang langsung dengan penjualan.

- Beban administrasi/umum ialah biaya-biaya yang tidak langsung dengan penjualan.

Untuk menghitung laba kotor adalah:

Laba kotor = penjualan bersih-harga pokok penjualan

Sedangkan untuk menghitung penjualan bersih adalah :

Penjualan bersih = penjualan – retur penjualan dan pengurangan harga – potongan penjualan.

ISI ATAU ELEMEN LAPORAN RUGI/LABA BANK

I. Pendapatan Jumlah dari :

1. Pendapatan Operasional

- Hasil Bunga

- Provisi dan Komisi

2. Pendapatan Non Operasional

II. Biaya Jumlah dari:

1. Biaya Operasional

- Biaya Bunga

- Biaya Lanilla

2. Biaya Non Operasional

III. Laba/Rugi sebelum pajak

IV. Sisa/ Laba / Rugi tahun lalu

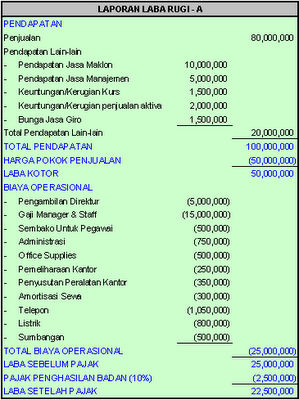

Unsur-unsur dan Isi laporan laba rugi biasanya terdiri dari:

- Pendapatan dari penjualan

- Dikurangi Beban pokok penjualan

- Laba/rugi kotor

- Dikurangi Beban usaha

- Laba/rugi usaha

- Ditambah atau dikurangi Penghaslan/beban lain

- Laba/rugi sebelum pajak

- Dikurangi Beban pajak

- Laba/rugi bersih

sumber:

1. http://sonymelosa.blogspot.com

2. gunadarma.ac.id

Tidak ada komentar:

Posting Komentar